2026 YILI DEĞİŞEN PRİME ESAS KAZANÇLAR

Günlük kazanç alt sınırı 1.100,00 TL

Aylık kazanç alt sınırı 33.030,00 TL

Günlük kazanç üst sınırı 9.909,00 TL

Aylık kazanç üst sınırı 297.270,00 TL

_____________________________________________________________

ÇALIŞMA İZNİ OLMAKSIZIN ÇALIŞAN/ÇALIŞTIRILAN YABANCILAR İLE BİLDİRİM YÜKÜMLÜLÜĞÜNÜN İHLALİ HALİNDE UYGULANACAK İDARİ PARA CEZALARI

| İDARİ PARA CEZALARI | CEZA MİKTARI (TL)2019 |

CEZA MİKTARI (TL)2025 |

CEZA MİKTARI (TL)2026 |

|

8821 | 81,683 | 102.503 |

|

3527 | 32.654 | 40.977 |

|

7057 | 65.352 | 82.010 |

|

587 | 5423 | 6805 |

AÇIKLAMALAR:

- 6735 sayılı Uluslararası İşgücü Kanununun 23.maddesi hükmü uyarınca; yukarıda sayılan fiillerin tekrarı halinde idarî para cezaları bir kat artırılarak uygulanır.

- 5326 sayılı Kabahatler Kanununun 17 nci maddesinin 7 nci bendi uyarınca; idarî para cezaları her takvim yılı başından geçerli olmak üzere o yıl için 213 sayılı Vergi Usul Kanununun mükerrer 298 inci maddesi hükümleri uyarınca tespit ve ilân edilen yeniden değerleme oranında artırılarak uygulanır. Bu suretle idarî para cezasının hesabında bir Türk Lirasının küsuru dikkate alınmaz.

- 2018 yılı idari para cezası tutarları 2017 yılı Yeniden Değerleme oranında (%14,47) artırılmıştır.

- 2026 yılı idari para cezası tutarları 2018 yılı Yeniden Değerleme oranında (% 25,49) artırılmıştır.

|

2021 YILINDA 5510 SAYILI KANUNA GÖRE UYGULANACAK İDARİ PARA CEZALARI |

2026 |

|---|---|

| -Sigortalı işe giriş bildirgesini ve GSS giriş bildirgesini süresinde ve Kurumca belirlenen şekle ve usule uygun vermeyenler hakkında, her bir sigortalı için aylık asgari ücret tutarında (*) | 33.030,00 |

| -Sigortalı işe giriş bildirgesinin verilmediğinin, mahkeme kararından veya Kurumun denetim ve kontrol ile görevli memurlarınca ya da diğer kamu idarelerinin denetim elemanlarınca yapılan tespitlerden veya bankalar, döner sermayeli kuruluşlar, kamu idareleri ile kanunla kurulan kurum ve kuruluşlardan alınan bilgi ve belgelerden anlaşılması halinde, her bir sigortalı için aylık asgari ücretin iki katı tutarında | 66.060,00 |

| -Sigortalı işe giriş bildirgesinin verilmediğinin, bir yıl içinde ikinci kez mahkeme kararından veya Kurumun denetim ve kontrol ile görevli memurlarınca ya da diğer kamu idarelerinin denetim elemanlarınca yapılan tespitlerden veya bankalar, döner sermayeli kuruluşlar, kamu idareleri ile kanunla kurulan kurum ve kuruluşlardan alınan bilgi ve belgelerden anlaşılması halinde, her bir sigortalı için aylık asgari ücretin beş katı tutarında | 165.150,00 |

| -İşyeri bildirgesini yasal süresinde Kurumca belirlenen şekle ve usule uygun vermeyenlere: | |

| — Kamu idareleri ile bilanço esasına göre defter tutmak zorunda olanlar içinaylık asgari ücretin üç katı tutarında (*) | 99.090,00 |

| — Diğer defterleri tutmak zorunda olanlar içinaylık asgari ücretin iki katı tutarında (*) | 66.060,00 |

| — Defter tutmakla yükümlü olmayanlar için aylık asgari ücret tutarında(*) | 33.030,00 |

| Aylık prim ve hizmet belgesini süresinde ve Kurumca belirlenen şekil ve usulde vermeyenlere her bir fiil için: | |

| — Belgenin asıl olması halinde aylık asgari ücretin iki katını geçmemek üzere,belgede kayıtlı sigortalı sayısı başına aylık asgari ücretin beşte biri tutarında | 6.606,00 |

| — Belgenin ek olması halinde aylık asgari ücretin iki katını geçmemek üzere, her bir ek belgede kayıtlı sigortalı sayısı başına aylık asgari ücretin sekizde biri tutarında | 4.128,00 |

| — Ek belgenin sigortalıların otuz günden az çalıştığını gösteren bilgi ve belgelerin süresi içinde verilmemesi veya verilen bilgi ve belgelerin Kurumca geçerli sayılmamasına bağlı olarak Kurumca re’sen düzenlenmesi halinde aylık asgari ücretin iki katını geçmemek üzere, her bir ek belgede kayıtlı sigortalı sayısı başınaaylık asgari ücretin yarısı tutarında | 16.515,00 |

| — Belgenin mahkeme kararı, Kurumun denetim ve kontrol ile görevlendirilmiş memurlarınca yapılan tespitler veya diğer kamu idarelerinin denetim elemanlarınca yapılan soruşturma, denetim ve incelemeler neticesinde ya da bankalar, döner sermayeli kuruluşlar, kamu idareleri ile kanunla kurulan kurum ve kuruluşlardan alınan bilgi ve belgelerden hizmetleri veya kazançları kuruma bildirilmediği veya eksik bildirildiği anlaşılan sigortalılarla ilgili olması halinde, belgenin asıl veya ek nitelikte olup olmadığına, işverence düzenlenip düzenlenmediğine bakılmaksızın,aylık asgari ücretin iki katı tutarında | 66.060,00 |

| Kurumun defter ve belge incelemeye yetkili denetim ve kontrolle görevlendirilmiş memurları tarafından veya SMMM ile YMM’lerce düzenlenen raporlara istinaden Kuruma bildirilmediği tespit edilen eksik işçilik tutarının mal edildiği her bir ay için,aylık asgari ücretin iki katı tutarında | 66.060,00 |

| İşyeri defter, kayıt ve belgelerinin Kurumun denetim ve kontrol memurlarınca incelenmek üzere Kurumca yapılan yazılı ihtara rağmen 15 gün içinde mücbir sebep olmaksızın tam olarak ibraz edilmemesi veya defterlerin tasdiksiz olması halinde: | |

| — Bilanço esasına göre defter tutmakla yükümlü olanlar içinaylık asgari ücretin oniki katı tutarında | 396.360,00 |

| — Diğer defterleri tutmakla yükümlü olanlar içinaylık asgari ücretin altı katı tutarında | 198.180,00 |

| — Defter tutmakla yükümlü olmayanlar içinaylık asgari ücretin üç katı tutarında | 99.090,00 |

| Defter ve belgelerin tümünü verilen süre içinde ibraz etmekle birlikte, defter kayıtlarının geçersiz sayılması halinde, geçersizlik hallerinin gerçekleştiği her bir takvim ayı için: | |

| — Bilanço esasına göre defter tutmakla yükümlü olanlar için,asgari ücretin oniki katını aşmamak üzereaylık asgari ücretin yarısı tutarında | 16.515,00 |

| — Diğer defterleri tutmakla yükümlü olanlar için, asgari ücretin altı katını aşmamak üzereaylık asgari ücretin yarısı tutarında | 16.515,00 |

| — Defter tutmakla yükümlü olmayanlar için, asgari ücretin üç katını aşmamak üzereaylık asgari ücretin yarısı tutarında | 16.515,00 |

| Bilanço esasına göre defter tutulması gerekirken işletme hesabı esasına göre defter tutulması halinde,aylık asgari ücretin oniki katı tutarında | 396.360,00 |

| Geçersiz sayılan her bir ücret tediye bordosu içinaylık asgari ücretin yarısı tutarında | 16.515,00 |

| İbraz süresi geçirildikten sonra incelemeye sunulan ve tümünün veya bir bölümünün geçersiz olduğu tespit edilen defter ve belgeler yönünden geçersizlik fiilleri için ayrıca idari para cezası uygulanmaksızın: | |

| — Bilanço esasına göre defter tutmakla yükümlü olanlar için,aylık asgari ücretin oniki katı tutarında | 396.360,00 |

| — Diğer defterleri tutmakla yükümlü olanlar için,aylık asgari ücretin altı katı tutarında | 198.180,00 |

| — Defter tutmakla yükümlü olmayanlar için,aylık asgari ücretin üç katı tutarında | 99.090,00 |

| Asgari işçilik uygulaması ile ilgili olarak Kurumca istenilecek bilgileri ve belgeleri yazılı olarak en geç bir ay içinde vermeyen kamu idareleri, döner sermayeli kuruluşlar, kanunla kurulan kurum ve kuruluşlar ile bankalara,aylık asgari ücretin iki katı tutarında | 66.060,00 |

| Kendi mevzuatlarına göre kayıt ve tescilini yaptıkları 4/b (Bağ-Kur) kapsamındaki sigortalılar için sigortalı işe giriş bildirgesi düzenleyerek Kuruma vermeyen kurum ve kuruluşlar ile tüzel kişilereaylık asgari ücret tutarında (*) | 33.030,00 |

| Faaliyetinin sona erdiğini bildiren 4/b sigortalılarını Kuruma bildirmeyen kuruluşlar ve vergi daireleri ile kendilerine,aylık asgari ücret tutarında (*) | 33.030,00 |

| Vazife malûllüğüne sebep olan olayı süresi içinde Kuruma bildirmeyen kamu idarelerine,aylık asgari ücret tutarında (*) | 33.030,00 |

| İhale yolu ile yaptırdıkları her türlü işleri üstlenenleri ve bunların adreslerini süresi içinde Kuruma bildirmeyen kamu idareleri ile döner sermayeli kuruluşlara ve 5411 sayılı Bankacılık Kanunu kapsamındaki kuruluşlara, kanunla kurulan kurum ve kuruluşlara,aylık asgari ücret tutarında (*) | 33.030,00 |

| Kurumca belirlenecek işlemlerde, işlem yaptığı kişilerin sigortalılık bakımından tescilli olup olmadığını kontrol edip, sigortasız olduğunu tespit ettiği kişileri Kuruma bildirmeyen kamu idareleri ile bankalara,sigortalı başına aylıkasgari ücretin onda biri tutarında (*) | 3.303,00 |

| Şirket kuruluşu aşamasında, çalıştıracağı sigortalı sayısını ve bunların işe başlama tarihini ticaret sicili memurluklarına bildiren işverenlerin, bu bildirimlerini süresinde Kuruma bildirmeyen Ticaret sicili memurluklarına, her bir bildirim yükümlülüğü içinaylık asgari ücret tutarında (*) | 33.030,00 |

| Yapı ruhsatı ve diğer tüm ruhsat veya ruhsat niteliği taşıyan işlemlerine ilişkin bilgi ve belgeler ile varsa bunların verilmesine esas olan istihdama ilişkin bilgileri, süresinde Kuruma bildirmeyen valilikler, belediyeler ve ruhsat vermeye yetkili diğer kamu ve özel hukuk tüzel kişilerine, her bir bildirim yükümlülüğü içinaylık asgari ücret tutarında (*) | 33.030,00 |

| Kurumun denetim ve kontrolle görevlendirilmiş memurlarının 5510 sayılı Kanun’dan doğan inceleme ve soruşturma görevlerini yerine getirmeleri sırasında görevlerini yapmasına engel olan işverenler, sigortalılar, işyeri sahipleri ve bu işle ilgili diğer kişilere,aylık asgari ücretin beş katı tutarında | 165.150,00 |

| Kurumun denetim ve kontrolle görevlendirilmiş memurlarının görevlerini yapmasını engellemek amacıyla cebir ve tehdit kullanan işverenler, sigortalılar, işyeri sahipleri ve bu işle ilgili diğer kişilere,aylık asgari ücretin on katı tutarında | 330.300,00 |

| 5510 sayılı SS ve GSS Kanunu’nun 100. maddesi kapsamında Kurum tarafından istenen bilgi ve belgeleri belirlenen süre içinde mücbir sebep olmaksızın vermeyen kamu idareleri, bankalar, döner sermayeli kuruluşlar, kanunla kurulmuş kurum ve kuruluşlar ile diğer gerçek ve tüzel kişiler hakkında,aylık asgari ücretin beş katı tutarında | 165.150,00 |

| 5510 sayılı SS ve GSS Kanunu’nun 100. maddesi kapsamında Kurum tarafından istenen bilgi ve belgeleri geç veren kamu idareleri, bankalar, döner sermayeli kuruluşlar, kanunla kurulmuş kurum ve kuruluşlar ile diğer gerçek ve tüzel kişiler hakkında,aylık asgari ücretin iki katı tutarında | 66.060,00 |

| 4/a kapsamındaki sigortalılara geçici iş göremezlik ödeneği ödemelerinde 100. maddeye istinaden Kurumca işverenlerden istenilen bildirimlerin belirlenen süre içerisinde ve elektronik ortamda yapılmaması halinde sigortalı başınaaylık asgari ücretin onda biri tutarında | 3.303,00 |

| 4/a kapsamındaki sigortalılara geçici iş göremezlik ödeneği ödemelerinde 100. maddeye istinaden Kurumca işverenlerden istenilen bildirimlerin hiç yapılmaması halinde sigortalı başınaaylık asgari ücretin yarısı tutarında | 16.515,00 |

| 4/a kapsamındaki sigortalılığı sona erenlere ilişkin bildirim ile 506 sayılı Kanunun geçici 20. maddesinde yer alan sandıklara, sandık iştirakçiliğinin başlama veya sona ermesine ilişkin bildirimi, süresi içinde ya da Kurumca belirlenen şekle ve usule uygun olarak yapmayanlar veya Kurumca internet, elektronik veya benzeri ortamda göndermekle zorunlu tutulduğu halde anılan ortamda göndermeyenler hakkında, bir takvim ayında işlenen bu fiillerden dolayı tutmakla yükümlü bulunulan defter ve belgelerin ibraz edilmemesi nedeniyle verilmesi gereken ceza tutarını aşmamak kaydıyla her bir sigortalı veya sandık iştirakçisi içinaylık asgari ücretin onda biri tutarında (*) | 3.303,00 |

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| MADDE 26-İdari para cezaları ve uygulanması | 26/1-ö ** | Yer altı maden işletmelerinde çalışanların bulundukları yeri ve giriş çıkışlarını gösteren takip sistemini kurmamak. | 774 | 774 | 774 | 774 | 774 | 774 | 774 | 774 | 774 | Çalışan başına TL * | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| * 6331 sayılı İSG Kanununun 26. maddesinin beşinci fıkrası hükmünce çalışan sayısıyla çarpılarak verilen idari para cezalarında üçüncü fıkra hükümleri uygulanmaz. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ** 6331 sayılı Kanunun 26 ncı maddesinin birinci fıkrasına eklenen (ö) bendi, 1/1/2016 tarihinden itibaren uygulanır. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Not: 5326 sayılı Kabahatler Kanununun 17 nci maddesinin yedinci fıkrasındaki “İdarî para cezaları her takvim yılı başından geçerli olmak üzere o yıl için 4.1.1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 298 inci maddesi hükümleri uyarınca tespit ve ilân edilen yeniden değerleme oranında artırılarak uygulanır. Bu suretle idarî para cezasının hesabında bir Türk Lirasının küsuru dikkate alınmaz” hükmü gereğince 1 TL’nin küsuru dikkate alınmamıştır. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 6331 sayılı Kanunun 24. maddesi gereğince 4857 Sayılı İş Kanunu’na Göre Uygulanacak İdari Para Cezaları | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Kanun Maddesi | Ceza Mad. | Kanun Maddesinde Sözü Edilen Fiil | 2021 Miktar (TL) Yeniden Değerleme Oranı %9,11 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2021 Asgari Ücret | 3.577,50 |

| DURUMU | AGİ |

|---|---|

| Bekâr | 268,31 |

| Evli, Eşin Geliri Olan, | 268,31 |

| Evli, Eşin Geliri Olan, Bir Çocuk | 308,56 |

| Evli, Eşin Geliri Olan, İki Çocuk | 348,81 |

| Evli, Eşin Geliri Olan, Üç Çocuk | 402,47 |

| Evli, Eşin Geliri Olan, Dört Çocuk | 429,30 |

| Evli, Eşin Geliri Olan, Beş Çocuk | 456,13 |

| Evli, Eşin Geliri Olmayan, | 321,98 |

| Evli, Eşin Geliri Olmayan, Bir Çocuk | 362,22 |

| Evli, Eşin Geliri Olmayan, İki Çocuk | 402,47 |

| Evli, Eşin Geliri Olmayan, Üç Çocuk | 456,13 |

| Evli, Eşin Geliri Olmayan, Dört Çocuk | 456,13 |

| Evli, Eşin Geliri Olmayan, Beş Çocuk | 456,13 |

[/fusion_toggle]

| BİLDİRİLMESİ GEREKEN OLAY | BİLDİRİM SÜRESİ | DAYANAĞI |

| İŞE BAŞLAMA | GERÇEK KİŞİLERDE İŞE BAŞLAMA TARİHİNDEN İTİBAREN ON GÜN İÇİNDE KENDİLERİNCE VEYA 1136 SAYILI AVUKATLIK KANUNUNA GÖRE RUHSAT ALMIŞ AVUKATLAR VEYA 3568 SAYILI KANUNA GÖRE YETKİ ALMIŞ MESLEK MENSUPLARINCA , ŞİRKETLERİN İŞE BAŞLAMA BİLDİRGELERİ İSE BAŞLAMA TARİHİNDEN İTİBAREN ON GÜN İÇİNDE TİCARET SİCİL MEMURLUĞUNCA İLGİLİ VERGİ DAİRESİNE YAPILIR. | VERGİ USUL KANUNU VE İŞLEM YÖNERGESİ |

| ADRES DEĞİŞİKLİĞİ | OLAYIN VUKUUNDAN İTİBAREN BİR AY İÇERİSİNDE | VERGİ USUL KANUNU VE İŞLEM YÖNERGESİ |

| İŞ DEĞİŞİKLİĞİ | OLAYIN VUKUUNDAN İTİBAREN BİR AY İÇERİSİNDE | VERGİ USUL KANUNU VE İŞLEM YÖNERGESİ |

| İŞLETME DEĞİŞİKLİĞİ | OLAYIN VUKUUNDAN İTİBAREN BİR AY İÇERİSİNDE | VERGİ USUL KANUNU VE İŞLEM YÖNERGESİ |

| İŞİ BIRAKMA | OLAYIN VUKUUNDAN İTİBAREN BİR AY İÇERİSİNDE | VERGİ USUL KANUNU VE İŞLEM YÖNERGESİ |

| NAKİL | OLAYIN VUKUUNDAN İTİBAREN BİR AY İÇERİSİNDE | VERGİ USUL KANUNU VE İŞLEM YÖNERGESİ |

| ÖLÜM | OLAYIN VUKUUNDAN İTİBAREN BİR AY İÇERİSİNDE | VERGİ USUL KANUNU VE İŞLEM YÖNERGESİ |

| TASFİYE VE İFLAS | OLAYIN VUKUUNDAN İTİBAREN BİR AY İÇERİSİNDE | VERGİ USUL KANUNU VE İŞLEM YÖNERGESİ |

| ÖDEME KAYDEDİCİ CİHAZ SATIN ALMA | Ö.K.C. KULLANDIRMAYI GEREKTİREN BİR İŞLE UĞRAŞMAYA BAŞLANILAN TARİHTEN İTİBAREN 30 GÜN | 3100 S.K. 36 VE 51 NOLU TEBLİĞİ, İŞLEM YÖNERGESİ |

| ÖDEME KAYDEDİCİ CİHAZI BİLDİRME | SATIN ALINDIĞI TARİHTEN İTİBAREN 15 GÜN | 3100 S.K. 36 VE 51 NOLU TEBLİĞİ, İŞLEM YÖNERGESİ |

| KENDİ İSTEĞİ İLE Ö.K.C. ALIMINDA KULLANMAYA BAŞLAMA SÜRESİ | 30 GÜN | 3100 S.K. 36 VE 51 NOLU TEBLİĞİ, İŞLEM YÖNERGESİ |

| İŞİ BIRAKMADA Ö.K.C. MÜHÜRLETME SÜRESİ | İŞİ BIRAKMA TARİHİNDEN İTİBAREN BİR AY | 3100 S.K. 50 NOLU TEBLİĞ İŞLEM YÖNERGESİ |

| TEKRAR Ö.K.C..KULLANMA DA MÜHRÜ AÇTIRMA SÜRESİ | İŞE BAŞLAMA TARİHİNDEN İTİBAREN 30 GÜN | 3100 S.K. 50 NOLU TEBLİĞ İŞLEM YÖNERGESİ |

| 2017 Yılı Cenaze Yardımı | 531,00 |

01/01/2021 – 31/12/2021

ASGARİ ÜCRETİN NETİNİN HESABI (TL / AY)

|

İŞVERENE MALİYETİ (TL / AY)

|

(Not : Kapıcılar, 193 Sayılı Gelir Vergisi Kanununun 23. maddesi gereğince Gelir Vergisinden, 488 sayılı Damga Vergisi Kanununun (2) Sayılı Tablonun lV. bölümünün (34) numaralı fıkrası gereğince Damga Vergisinden muaf tutulmaktadır.)

NET ASGARİ ÜCRETİN HESABI

|

İŞVERENE MALİYETİ

|

Not 1: 28/01/2004 tarih ve 5083 Sayılı Türkiye Cumhuriyetinin Para Birimi Hakkında Kanunun 2. maddesi uyarınca; Türk Lirası değerlerin yeni Türk Lirasına dönüşüm işlemlerinin ve Yeni Türk Lirası cinsinden yapılan işlemlerin sonuçlarında ve ödeme aşamalarında yarım Kuruş ve üzerindeki değerler bir Yeni Kuruşa tamamlanır; yarım Yeni Kuruşun altındaki değerler dikkate alınmamıştır.

(*) Gelir Vergisi Hesaplamasında; 193 Sayılı G. V. Kanununun 32 maddesi uyarınca işçinin, bekar ve çocuksuz olduğu ve sadece kendisi dikkate alınarak, Asgari Geçim İndirimi uygulanmıştır.

(**) Net ele geçen asgari ücrete (268,31) TL. asgari geçim indirimi ilave edilmiştir.

(***) 5510 sayılı Kanunun 81. maddesinin (ı) bendine göre, bentde belirtilen şartları sağlayan işverenlere, SGK primi işveren payında 5 puanlık indirim öngörüldüğünden hesaplamalar buna göre yapılmıştır. Gerekli şartları sağlamayan işverenler için, SGK primi işveren payı %20,5’dir. 6385 sayılı kanunun 9. maddesiyle yapılan düzenleme ile 01.09.2013 tarihinde itibaren geçerli olmak üzere 5510 sayılı kanunun 81.maddesi “Kısa vadeli sigorta kolları prim oranı, sigortalının prime esas kazancının %2’sidir.”

| Çıraklara Ödenecek Ücret ve Aday Çırak, Çırak ve İşletmelerde Beceri Eğitimi Gören Öğrencilerin Prime Esas Kazançları 3.577,50/30=119,25/2=59,63*30 |

1.788,90 |

7 Nisan 2015 tarihli ve 29319 sayılı Resmi Gazete’de yayımlanan Bazı Kanun ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun’un 16’ncı maddesi ile 633 sayılı Aile ve Sosyal Politikalar Bakanlığı’nın Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararnameye eklenen Ek Madde.

Doğum Yardımı Yönetmeliği İçin Tıklayınız

Doğum Yardımı

| 1 Çocuk İse | 300,00 |

| 2 Çocuk İse | 400,00 |

| 3 Çocuk İse | 600,00 |

193 sayılı Kanunun 103 üncü maddesinin birinci fıkrasında yer alan gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarife

| 24.000 TL’ye kadar | % 15 |

| 53.000 TL’nin 24.000 TL’si için 3.600 TL, fazlası | % 20 |

| 190.000 TL’nin 53.000 TL’si için 9.400 TL, fazlası | % 27 |

| 650.000 TL’nin 190.000 TL’si için 46.390 TL, fazlası | % 35 |

| 650.000 TL’den fazlasının 650.000 TL’si için 207.390 TL, fazlası | % 40 |

193 sayılı Kanunun 103 üncü maddesinin birinci fıkrasında yer alan gelir vergisine tabi gelirlerin vergilendirilmesinde esas alınan tarife

| 14.800 TL’ye kadar | % 15 |

| 34.000 TL’nin 14.800 TL’si için 2.220 TL, fazlası | % 20 |

| 120.000 TL’nin 34.000 TL’si için 6.060 TL, fazlası | % 27 |

| 120.000 TL’den fazlasının 120.000 TL’si için 29.280 TL, fazlası | % 35 |

toggle title=”İş Kanunu (4857) İdari Para Cezaları (GÜNCEL)” open=”no”]

| 4857 SAYILI İŞ KANUNUNA GÖRE UYGULANACAK İDARİ PARA CEZALARI (TL) | ||||||||

| Sıra No. | Kanun Maddesi | Ceza Maddesi | Fiil | 2019 YILINDA UYGULANACAK CEZA MİKTARI (TL) (Yeniden Değerleme Oranı % 23,73) | 2020 YILINDA UYGULANACAK CEZA MİKTARI (TL) (Yeniden Değerleme Oranı % 22,58) | 2021 YILINDA UYGULANACAK CEZA MİKTARI (TL) (Yeniden Değerleme Oranı % 9,11) | ||

| 1 | 3 | 98 | İşyerini muvazaalı olarak bildirmek | 26.027 | 31.903 | 34.809 | İşyerini muvazaalı olarak bildiren asıl işveren ile alt işveren vekillerine ayrı ayrı. | |

| 2 | 5 | 99/1-a | İşçilere eşit davranma ilkesine aykırı davranmak | 219 | 268 | 292 | Bu durumdaki her işçi için | |

| 3 | 7 | 99/1-b | Madde de öngörülen ilke ve yükümlülüklere aykırı olarak geçici işçi çalıştırmak | 366 | 448 | 488 | Bu durumdaki her işçi için | |

| 4 | 7/2 (f) bendi | 99/2 | 7. maddenin 2 fıkrasının f bendine aykırı davranmak | 1.464 | 1.792 | 1.958 | 99/1-b ceza maddesinin dört katı | |

| 5 | 8 | 99/1-c | İş sözleşmesinin içeriğini belirtir yazılı belgeyi vermemek | 219 | 268 | 292 | Bu durumdaki her işçi için | |

| 6 | 14 | 99/1-c | Çağrı üzerine ve uzaktan çalışma hükümlerine aykırı davranmak | 219 | 268 | 292 | Bu durumdaki her işçi için | |

| 7 | 28 | 99/1-d | İşten ayrılan işçiye Çalışma Belgesi vermemek, belgeye gerçeğe aykırı bilgi yazmak | 219 | 268 | 292 | Bu durumdaki her işçi için | |

| 8 | 29 | 100 | Madde hükmüne aykırı olarak işçi çıkartmak (toplu işçi çıkarma) | 857 | 1.050 | 1.145 | Bu durumdaki her işçi için | |

| 9 | 30 | 101 | Engelli ve Eski Hükümlü Çalıştırmamak | 3.250 | 3.983 | 4.345 | Çalıştırılmayan her engelli ve eski hükümlü ve çalıştırılmayan her ay için | |

| 10 | 32 | 102/a | Ücret ile bu kanundan doğan veya TİS’den yada iş sözleşmesinden doğan ücreti kasten ödememek veya eksik ödemek | 236 | 289 | 315 | Bu durumda olan her işçi ve her ay için | |

| 11 | 32 | 102/a | Ücret, pirim, ikramiye ve bu nitelikteki her çeşit istihkakını zorunlu tutulduğu halde özel olarak açılan banka hesabına ödememek | 236 | 289 | 315 | Bu durumda olan her işçi ve her ay için | |

| 12 | 37 | 102/b | Ücret hesap pusulası düzenlememek | 857 | 1.050 | 1.145 | ||

| 13 | 38 | 102/b | Yasaya aykırı ücret kesme cezası vermek veya kesintinin sebep ve hesabını bildirmemek | 857 | 1.050 | 1.145 | ||

| 14 | 39 | 102/a | Asgari ücreti ödememek veya eksik ödemek | 236 | 289 | 315 | Bu durumdaki her işçi ve her ay için | |

| 15 | 41 | 102/c | Fazla çalışmalara ilişkin ücreti ödememek, işçiye hak ettiği serbest zamanı altı ay zarfında kullandırmamak, fazla saatlerde yapılacak çalışmalar için işçinin onayını almamak. | 416 | 509 | 555 | Bu durumdaki her işçi için | |

| 16 | 52 | 102/b | Yüzde ile ilgili belgeyi temsilciye vermemek | 857 | 1.050 | 1.145 | ||

| 17 | 56 | 103 | Yıllık ücretli izni yasaya aykırı şekilde bölmek, | 416 | 509 | 555 | Bu durumdaki her işçi için | |

| 18 | 57 | 103 | İzin ücretini yasaya aykırı şekilde ödemek veya eksik ödemek | 416 | 509 | 555 | Bu durumdaki her işçi için | |

| 19 | 59 | 103 | Sözleşmesi fesh edilen işçiye yıllık izin ücreti ödememek | 416 | 509 | 555 | Bu durumdaki her işçi için | |

| 20 | 60 | 103 | Yıllık izin yönetmeliğinin esas usullerine aykırı olarak izni kullandırmamak veya eksik kullandırmak | 416 | 509 | 555 | Bu durumdaki her işçi için | |

| 21 | 63 | 104 | Çalışma sürelerine ve buna dair yönetmelik hükümlerine uymamak | 2.292 | 2.809 | 3.064 | ||

| 22 | 64 | 104 | Telafi çalışması usullerine uymamak | 416 | 509 | 555 | Bu durumdaki her işçi İçin | |

| 23 | 68 | 104 | Ara dinlenmesini uygulamamak | 2.292 | 2.809 | 3.064 | ||

| 24 | 69 | 104 | İşçileri geceleri 7.5 saatten fazla çalıştırmak, gece ve gündüz postalarını değiştirmemek | 2.292 | 2.809 | 3.064 | ||

| 25 | 71 | 104 | Çocukları çalıştırma yaşına ve çalıştırma yasağına aykırı davranmak | 2.292 | 2.809 | 3.064 | ||

| 26 | 72 | 104 | Yer ve sualtında çalıştırma yasağına uymamak | 2.292 | 2.809 | 3.064 | ||

| 27 | 73 | 104 | Çocuk ve genç işleri gece çalıştırmak veya ilgili yönetmelik hükümlerine aykırı hareket etmek | 2.292 | 2.809 | 3.064 | ||

| 28 | 74 | 104 | Doğum öncesi – sonrası sürelerde kadın işçiyi çalıştırmak veya ücretsiz izin vermemek | 2.292 | 2.809 | 3.064 | ||

| 29 | 75 | 104 | İşçi Özlük dosyasını düzenlememek | 2.292 | 2.809 | 3.064 | ||

| 30 | 76 | 104 | Çalışma sürelerine ilişkin yönetmeliklere muhalefet etmek | 2.292 | 2.809 | 3.064 | ||

| 31 | 92/2 | 107/1-a | Çağrıldıkları zaman gelmemek, ifade ve bilgi vermemek, gerekli olan belge ve delilleri getirip göstermemek, İş Müfettişlerinin 92/1.fıkrada yazılı görevlerini yapmak için kendilerine her çeşit kolaylığı göstermemek ve bu yoldaki emir ve isteklerini geciktirmeksizin yerine getirmemek. | 20.822 | 25.523 | 27.848 | ||

| 32 | 96/1 | 107/1-b | İfade ve bilgilerine başvurulan işçilere işverenlerce telkinlerde bulunma, gerçeği saklamaya yahut değiştirmeye zorlama veyahut ilgili makamlara ifade vermeleri üzerine onlara karşı kötü davranışlarda bulunmak | 20.822 | 25.523 | 27.848 | ||

| 33 | 107/2 | İş Müfettişlerinin teftiş ve denetim görevlerinin yapılmasını ve sonuçlandırılmasını engellemek. | 20.822 | 25.523 | 27.848 | |||

| Not:5083 sayılı T.C. Devletinin Para Birimi Hakkında Kanunun 2. maddesine 21/04/2005 tarihli 5335 sayılı Kanunun 22. maddesi ile eklenen fıkra uyarınca 1 YTL’nin altında kalan tutarlar dikkate alınmamıştır. | ||||||||

| 4857 Sayılı İş Kanunu İdari Para Cezaları | |||

|---|---|---|---|

| Yükümlülük Maddesi | Ceza Maddesi | Cezayı Gerektiren Fiil | Ceza Miktarı |

| 3 | 98 | Maddenin ikinci fıkrasındaki işyerini muvazaalı olarak bildiren (alt işverenle ilgili bildirimi muvazaalı olan) asıl işveren ile alt işveren veya vekillerine ayrı ayrı. | 21.036 |

| 5 | 99/a | İşçilere eşit davranma ilkesine uyumayan işverene eşit davranmadığı her işçi için. | 167 |

| 7 | 99/a | Geçici iş ilişkisi hükümlerine aykırı davranan işverene aykırı davranılan her işçi için. | 167 |

| 8 | 99/b | Çalışma koşullarına ilişkin belge vermeyen işverene belge verilmeyen her işçi için. | 167 |

| 14 | 99/b | Çağrı üzerine çalışma usulüne ilişkin hükümlere uymayan işverene hükümlere uyulmayan her işçi için. | 167 |

| 28 | 99/c | İşten ayrıldığı halde çalışma belgesi verilmeyen veya verilen çalışma belgesine yanlış bilgi yazılan her işçi için. | 167 |

| 29 | 100 | Toplu işten çıkarma hükümlerine aykırı davranarak işçi çıkaran işverene, işten çıkarılan her bir işçi için. | 693 |

| 30 | 101 | İşverenin engelli işçi çalıştırma yükümlülüğü olduğu halde, çalıştırmadığı her engelli işçi ve çalıştırılmayan her ay için. | 2.627 |

| 30 | 101 | İşverenin eski hükümlü işçi çalıştırma yükümlülüğü olduğu halde çalıştırılmadığı her eski hükümlü işçi ve çalıştırılmayan her ay için. | 2.627 |

| 32 | 102/a | Ücretin veya Kanundan; toplu iş sözleşmesinden ya da iş sözleşmesinden doğan ücretin kasten ödenmemesi veya eksik ödenmesi halinde ücreti ödenmeyen her işçi ve her ay için. | 191 |

| 39 | 102/a | Asgari ücretin ödenmemesi veya noksan ödenmesi; ücret, prim, ikramiye ve bu nitelikteki her çeşit istihkakın zorunlu tutulduğu halde özel olarak açılan banka hesabına yatırılmaması halinde her işçi ve her ay için. | 191 |

| 37 | 102/b | Ücret hesap pusulası düzenlenmemesi, | |

| 38 | 102/b | Yasaya aykırı olarak ücret kesme cezası verilmesi. | 693 |

| 52 | 102/b | Yüzde usulü uygulanan işyerlerinde, her hesap pusulasının genel toplamını gösteren belgenin işçilerin seçtiği temsilciye verilmemesi. | 693 |

| 41 | 102/c | Fazla çalışma ücreti ödenmeyen, hak ettiği serbest zamanı altı ay içinde kullandırılmayan, onayı alınmadan fazla çalıştırılan her bir işçi için. | 337 |

| 56 | 103 | Yıllık ücretli izni yasaya aykırı olarak bölünen her işçi için. | 337 |

| 57 | 103 | Yıllık izin ücreti yasaya aykırı şekilde veya eksik ödenen her işçi için. | 337 |

| 59 | 103 | İş sözleşmesinin sona ermesinde kullanmadığı iznin ücreti ödenmeyen her bir işçi için. | 337 |

| 60 | 103 | İzin yönetmeliğine aykırı olarak izin kullandırılmayan veya eksik kullandırılan her işçi için. | 337 |

| 63 | 104 | Çalışma sürelerine ve bunlara ilişkin yönetmelik hükümlerine uymamak. | 1.853 |

| 64 | 104 | Telafi çalışmasına ilişkin yasa hükümlerine uyulmadan çalıştırılan her işçi için. | 337 |

| 68 | 104 | Ara dinlenmelerinin kanun hükmüne göre verilmemesi. | 1.853 |

| 69 | 104 | İşçileri geceleri 7,5 saatten fazla çalıştırmak, gece ve gündüz postalarını değiştirmemek. | 1.853 |

| 71 | 104 | Çalıştırma yaşı ve çocukları çalıştırma yasağı hükümlerine aykırı davranmak. | 1.853 |

| 72 | 104 | 18 yaşını doldurmamış erkek ve her yaştaki kadınları yer altı ve su altında çalıştırmak. | 1.853 |

| 73 | 104 | Çocuk ve genç işçileri gece çalıştırmak, çalıştırma yasağına ilişkin kanun ve yönetmelik hükümlerine aykırı davranmak. | 1.853 |

| 74 | 104 | Doğum öncesi ve sonrası sürelerde kadınları çalıştırmak veya ücretsiz izin vermemek. | 1.853 |

| 75 | 104 | İşçi özlük dosyalarını düzenlememek. | 1.853 |

| 76 | 104 | Çalışma sürelerine ilişkin yönetmelik hükümlerine uymamak. | 1.853 |

| 90 | 106 | İş-Kur’dan izin almaksızın iş ve işçi bulma faaliyetinde bulunmak. (Bu cezanın uygulanmasında 4904 sayılı Türkiye İş Kurumu Kanununun 20 nci maddesinin (h) bendindeki tutar esas alınır.) | 21.036 |

| 92 | 107 | İş müfettişlerinin davetine gelmemek, ifade ve bilgi vermemek, gerekli belge ve delilleri göstermemek ve vermemek, müfettişlere gerekli kolaylığı göstermemek. | 16.829 |

| 96/1 | 107 | İş müfettişleri tarafından ifade ve bilgilerine başvurulan işçilere telkinde bulunmak, işçileri gerçeği saklamaya ya da değiştirmeye sevk etmek veya zorlamak. | 16.829 |

| 96/2 | 107 | İşçilerin; gerçeğe aykırı haberler vererek işvereni gereksiz işlemlerle uğraştırmaları veya haksız yere kötü duruma düşürmeye kalkışmaları, denetim ve teftişin yapılmasını güçleştirmeleri, kötü niyetli davranışlarda bulunmaları. | 16.829 |

| 107/2 | 107/2 | İş müfettişlerinin teftiş ve denetim görevlerini yapmalarını ve sonuçlandırmalarını engellemek. | 16.829 |

| Not:– Uygulanacak idari para cezası miktarları her yıl yeniden değerleme oranında artırılmakta ve 1 (bir) TL’nin altındaki tutarlar dikkate alınmamaktadır.– 2018 yılı için yeniden değerleme oranı 14,47 olarak belirlenmiştir.

– Yukarıda belirtilen idari para cezaları Çalışma ve İş Kurumu il müdürlüğünce uygulanır. |

|||

İşçi Özlük Dosyası

4857 sayılı İş Kanunu‘nun İşçi Özlük Dosyası ile ilgili maddesi aşağıya alınmıştır:

“İşçi özlük dosyası ;

MADDE 75. – İşveren çalıştırdığı her işçi için bir özlük dosyası düzenler. İşveren bu dosyada, işçinin kimlik bilgilerinin yanında, bu Kanun ve diğer kanunlar uyarınca düzenlemek zorunda olduğu her türlü belge ve kayıtları saklamak ve bunları istendiği zaman yetkili memur ve mercilere göstermek zorundadır.

İşveren, işçi hakkında edindiği bilgileri dürüstlük kuralları ve hukuka uygun olarak kullanmak ve gizli kalmasında işçinin haklı çıkarı bulunan bilgileri açıklamamakla yükümlüdür.”

Söz konusu kanun metni incelendiğinde işverenlerin çalıştırdıkları tüm işçiler için işyerinde işçi özlük dosyası oluşturması gerekmektedir. Bu özlük dosyasında; tüm belge ve bilgiler üçüncü şahıslardan saklı kalmak kaydıyla:

İşçi Özlük Dosyasında Bulunması Gereken Evraklar

– İşe başvuru formu veya dilekçesi

– İşçi kimlik bilgileri, nüfus cüzdanı sureti,

– İkametgâh İlmühaberi,

– Adli sicil kaydı,

– Mezun olduğu okul diploma fotokopisi

– Uzmanlık gerektiren işlere ait sertifika fotokopisi (Ustalık Belgesi, vb.)

– Referans Mektupları ve Öz geçmiş bilgileri – CV’ si

– İş sözleşmesi, (Belirli, Belirsiz, Kısmı Süreli vb.)

– SGK Giriş ve Çıkış Bildirgesi

– Sağlık Raporu,

– Rahatsızlıklardan dolayı alınan raporlar,

– İşçiye kullandırılan ücretli/ücretsiz izinlere ait dilekçeler ve/veya izin kartları,

– Bazı işkolları için, periyodik olarak sağlık muayenelerinden geçirildiklerine dair rapor,

– Engelli işçi ise Engelli Raporu aslı veya fotokopisi,

– Engelli Gelir Vergisi indiriminden yararlanabilmesi için ilgili Vergi Dairesinden indirim uygulanacağına dair yazı

– Engelli işçi için İŞKUR müracaat kayıt evrakı,

– Eski hükümlü ise İŞKUR müracaat kayıt evrakı,

– Terör mağduru ise İŞKUR müracaat kayıt evrakı,

– Ödenen ücretlere ait hesap pusulalarının bir sureti,

– Herhangi bir kanuni sebeple ücret kesme cezası uygulanırsa, kesintilerin sebebinin bildirildiği yazı,

– İşverenlikçe çeşitli sebeplerle verilen uyarı yazıları

– Fazla çalışma ve genel tatiller için işçinin onayının alındığı yazı,

– Fazla çalışmaları Gösteren Liste (Hangi ayda kaç saat fazla mesai yapıldığı)

– Kısa çalışma onay yazısı,

– Çalışma Belgesinin bir sureti (İşten Ayrılan İşçiler İçin)

– İhtisas gerektiren işler için Bonservis

– İbraname (İşten Ayrılan İşçiler İçin)

– İşçi işten kendi isteği ile ayrıldı ise istifa dilekçesi

– Ağır ve Tehlikeli İşlerde çalıştırılan personeller için: İşçilerin adı, soyadı ve T.C. kimlik numaraları, doğum yeri ve tarihlerini belirten liste

– Telafi çalışması yapılıyorsa buna ilişkin liste

– İş Sağlığı ve Güvenliği Çalışma Belgesi (Mesleki Yeterlilik Belgesi)

– İşçilerin, iş sağlığı ve güvenliği konusunda ve karşı karşıya bulundukları mesleki riskler, alınması gerekli tedbirler ve yasal hak ve sorumluluklar konusunda bilgilendirildiklerine dair yazı.

– İş sağlığı ve güvenliği araç ve gereçlerin verildiğini gösteren, araç ve gereçlerin listesi

– Hizmet Belgesi (Borçlar Kanunu Gereğince)

– AGİ Aile Durum Bildirimi

– İşçiye zimmetlenen demirbaşlar varsa, demirbaşlara ait tutanak.

– Elle Taşıma Yönetmeliği Gereğince İşçiye Eğitim Verildiğine Dair Belge

– İşçi Alacak Belgesi (Ücret Garanti Fonu Yönetmeliği)

– Zorunlu BES Kesinti Belgesi

– Zorunlu BES Ara Verme Dilekçesi

– Zorunlu BES Ayrılma (Cayma) Dilekçesi

– Varsa İkale Sözleşmesi

– Genç ve Çocuk İşçi Çalıştırılıyorsa Veli Muvafakatnamesi

– Geçici iş ilişkisi ile devredilecek işçiden devir sırasında alınmış olan yazılı rıza

– İşyerinde Gece Çalışması Varsa Gece Çalışma Çizelgesi

– İşin gereklerine göre bulunması gereken diğer evraklar,

bulunmalıdır.

| İşçi Payı | 1 |

| İşveren Payı | 2 |

| Devlet Payı | 1 |

| 01 Ocak 20121- 1 Temmuz 2021 | ……….TL |

| Taban (01.01.2021-31.12.2021 Tarihleri arası) | 3.577,50 |

| Tavan (01.01.2021-31.12.2021 Tarihleri arası) (119.25×7.5=894,38×30) | 26.831,40 |

| Taban (01.01.2018-31.12.2018 Tarihleri arası) | 2.029,50 |

| Tavan (01.01.2018-31.12.2018 Tarihleri arası) (67,65×7.5×30) | 15.221,40 |

| Birinci derece engelliler için | 1.500,00 |

| – İkinci derece engelliler için | 860,00 |

| – Üçüncü derece engelliler için | 380,00 |

| – Birinci derece engelliler için | 1.000,00 |

| – İkinci derece engelliler için | 530,00 |

| – Üçüncü derece engelliler için | 240,00 |

Yurtiçinde İşe Yerleştirme Hizmetleri Hakkında Yönetmelik

…

Çalıştırma yükümlülüğü

MADDE 10 – (Değişik:RG-6/12/2012-28489)

(1) İşverenler;

a) 50 veya daha fazla işçi çalıştırdıkları, özel sektör işyerlerinde yüzde üç (Değişik ibare:RG-2/8/2013-28726) engelli, kamu işyerlerinde ise yüzde dört (Değişik ibare:RG-2/8/2013-28726) engelli ile yüzde iki eski hükümlü veya (Değişik ibare:RG-18/8/2017- 30158) 21/6/1927 tarihli ve 1111 sayılı Askerlik Kanunu veya 16/6/1927 tarihli ve 1076 sayılı Yedek Subaylar ve Yedek Askeri Memurlar Kanunu kapsamına giren ve askerlik hizmetini yaparken 12/4/1991 tarihli ve 3713 sayılı Terörle Mücadele Kanununun 21 inci maddesinde sayılan terör olaylarının sebep ve tesiri sonucu malul sayılmayacak şekilde yaralanan işçiyi,

b) Tarım ve orman işlerinin yapıldığı işyerlerinde 51 veya daha fazla işçi çalıştırdıkları özel sektör işyerlerinde yüzde üç(Değişik ibare:RG-2/8/2013-28726)engelli, kamu işyerlerinde ise yüzde dört (Değişik ibare:RG-2/8/2013-28726) engelli ile yüzde iki eski hükümlü veya (Değişik ibare:RG-18/8/2017- 30158) 21/6/1927 tarihli ve 1111 sayılı Askerlik Kanunu veya 16/6/1927 tarihli ve 1076 sayılı Yedek Subaylar ve Yedek Askeri Memurlar Kanunu kapsamına giren ve askerlik hizmetini yaparken 12/4/1991 tarihli ve 3713 sayılı Terörle Mücadele Kanununun 21 inci maddesinde sayılan terör olaylarının sebep ve tesiri sonucu malul sayılmayacak şekilde yaralanan işçiyi meslek, beden ve ruhi durumlarına uygun işlerde çalıştırmakla yükümlüdürler.

2021 yılı istisna rakamları :

| SGK | 01.01.2021 – 30.06.2021 |

| Çocuk Yardımı SGK İstisnası ( Asgari Ücretin %2 ) | 71,55 TL |

| Aile Yardımı SGK İstisnası ( Asgari Ücretin %10 ) | 357,75 TL |

| SGK | 01.07.2021 – 31.12.2021 |

| Çocuk Yardımı SGK İstisnası ( Asgari Ücretin %2 ) | 71,55 TL |

| Aile Yardımı SGK İstisnası ( Asgari Ücretin %10 ) | 357,75 TL |

28 Eylül 2008 Tarihli Resmi Gazete

Sayı: 27011

Sosyal Güvenlik Kurumundan:

5510 SAYILI KANUNUN 4 ÜNCÜ MADDESİNİN BİRİNCİ FIKRASININ (a) VE (b) BENTLERİ

KAPSAMINDAKİ SİGORTALILAR İLE SADECE GENEL SAĞLIK SİGORTASINA

TABİ SİGORTALILARIN PRİME ESAS TUTULACAK KAZANÇLARINA

DAİR TEBLİĞ

…

2.2.3- Aile zammı (yardımı):

Sigortalılara aile zammı adı altında yapılacak ödemelerin, sigortalının hizmet akdinin devam etmesi şartıyla fiilen çalışmasının olup olmadığı üzerinde durulmaksızın, sigortalının eşinin 5510 sayılı Kanuna tabi zorunlu sigortalı olmayı gerektirecek şekilde çalışmaması ve Kurumdan gelir veyahut aylık almaması durumunda, 16 yaşından büyükler için belirlenen aylık asgari ücretin %10’u oranındaki tutar aylık prime esas kazançların hesaplanmasında dikkate alınmayacaktır.

Bu durumda, aile zammı adı altında yapılan ödemelerden prime esas kazanca dahil edilecek tutar;

Brüt Aylık Asgari Ücret X % 10 = İstisna Tutarı,

Ödenen Aile Zammı – İstisna Tutarı = Prime Esas Kazanca Dahil Edilecek Aile Zammı,

Formülü vasıtasıyla hesaplanacaktır.

Diğer taraftan, sigortalılara yemek parası ile çocuk ve aile zamlarının yıllık olarak bir defada ödenmesi halinde, bu defa ödemenin yapıldığı tarihteki asgari ücret üzerinden,

Yemek parası için;

Brüt Günlük Asgari Ücret X % 6 X (Yıl İçinde Fiilen Çalışılan Gün Sayısı) Yemek Parası Verilen Gün Sayısı = Yıllık İstisna Tutarı,

Yıllık Olarak Ödenen Yemek Parası – Yıllık İstisna Tutarı = Yıllık Prime Esas Kazanca Dahil Edilecek Yemek Parası,

Çocuk zammı için;

Brüt Aylık Asgari Ücret X % 2 X Çocuk Sayısı (İki Çocuğa Kadar) X 12 Ay = Yıllık İstisna Tutarı,

Yıllık Olarak Ödenen Çocuk Zammı – Yıllık İstisna Tutarı = Yıllık Prime Esas Kazanca Dahil Edilecek Çocuk Zammı,

Aile zammı için ise,

Brüt Aylık Asgari Ücret X % 10 X 12 Ay = Yıllık İstisna Tutarı

Yıllık Olarak Ödenen Aile Zammı – Yıllık İstisna Tutarı = Yıllık Prime Esas Kazanca Dahil Edilecek Aile Zammı,

Formülü vasıtasıyla ödemenin yapıldığı ayın kazancına dahil edilecektir.

|

Belge |

Sigortalılar |

|

01 |

Hizmet Akdi ile Tüm Sigorta Kollarına Tabi Çalışanlar (Yabancı uyruklu sigortalılar dahil) |

|

02 |

Sosyal Güvenlik Destek Primine Tabi Çalışanlar |

|

04 |

Yer Altında Sürekli Çalışanlar (Maden işyerlerinde 1/10/2008 öncesi çalışması olanlar için) |

|

05 |

Yer Altında Gruplu Çalışanlar (Maden işyerlerinde 1/10/2008 öncesi çalışması olanlar için) |

|

06 |

Yer Üstü Gruplu Çalışanlar (Maden işyerlerinde 1/10/2008 öncesi çalışması olanlar için) |

|

07 |

3308 Sayılı Kanunda Belirtilen Aday Çırak, Çırak ve İşletmelerde Mesleki Eğitim Gören Öğrencilerden Bakmakla Yükümlü Olunanlar |

|

12 |

Geçici 20 nci Maddeye Tabi Olanlar |

|

13 |

Tüm Sigorta Kollarına Tabi Olup İşsizlik Sigortası Primi Kesilmeyenler |

|

14 |

Libya’da Çalışanlar |

|

19 |

Ceza İnfaz Kurumları ile Tutukevleri Bünyesinde Oluşturulan Tesis Atölye ve Benzeri Ünitelerde Çalıştırılan Hükümlü ve Tutuklular |

|

20 |

İstisna Akdine İstinaden Almanya’ya Götürülen Türk İşçiler |

|

21 |

Türk İşverenler Tarafından Sosyal Güvenlik Sözleşmesi İmzalanmamış Ülkelere Götürülerek Çalıştırılan Türk İşçileri |

|

22 |

Meslek Liselerinde Okumakta İken veya Yüksek Öğrenimleri Sırasında Staja Tabi Tutulan Öğrenciler ile 2547 Sayılı Kanun Uyarınca Üniversitelerde Kısmi Zamanlı Çalıştırılan Öğrencilerden Bakmakla Yükümlü Olunanlar |

|

23 |

Harp Malulleri ile 3713 ve 2330 Sayılı Kanunlara Göre Vazife Malullüğü Aylığı Alanlardan Kısa Vadeli Sigorta Kollarına Tabi Olanlar |

|

24 |

Harp Malulleri ile 3713 ve 2330 Sayılı Kanunlara Göre Vazife Malullüğü Aylığı Alanlardan Kısa ve Uzun Vadeli Sigorta Kollarına Tabi Olanlar |

|

25 |

Türkiye İş Kurumu Tarafından Düzenlenen Eğitimlere Katılan Kursiyerlerden Bakmakla Yükümlü Olunanlar |

|

28 |

4046 Sayılı Kanunun 21 inci Maddesi Kapsamında İş Kaybı Tazminatı Alanlar |

|

29 |

Tüm Sigorta Kollarına Tabi Çalışıp 60 Gün Fiili Hizmet Süresi Zammına Tabi Çalışanlar |

|

30 |

İşsizlik Sigortası Hariç 60 Gün Fiili Hizmet Süresi Zammına Tabi Çalışanlar |

|

31 |

Harp Malulleri İle 3713 Ve 2330 Sayılı Kanunlara Göre Vazife Malullüğü Aylığı Alanlardan Kısa Ve Uzun Vadeli Sigorta Kollarına Tabi Olup 60 Gün Fiili Hizmet Süresi Zammına Tabi Çalışanlar |

|

32 |

Tüm Sigorta Kollarına Tabi Çalışıp 90 Gün Fiili Hizmet Süresi Zammına Tabi Çalışanlar |

|

33 |

İşsizlik Sigortası Hariç 90 Gün Fiili Hizmet Süresi Zammına Tabi Çalışanlar |

|

34 |

Harp Malulleri ile 3713 ve 2330 Sayılı Kanunlara Göre Vazife Malullüğü Aylığı Alanlardan Kısa ve Uzun Vadeli Sigorta Kollarına Tabi Olup 90 Gün Fiili Hizmet Süresi Zammına Tabi Çalışanlar |

|

35 |

Tüm Sigorta Kollarına Tabi Çalışıp 180 Gün Fiili Hizmet Süresi Zammına Tabi Çalışanlar |

|

36 |

İşsizlik Sigortası Hariç 180 Gün Fiili Hizmet Süresi Zammına Tabi Çalışanlar |

|

37 |

Harp Malulleri ile 3713 ve 2330 Sayılı Kanunlara Göre Vazife Malullüğü Aylığı Alanlardan Kısa ve Uzun Vadeli Sigorta Kollarına Tabi Olup 180 Gün Fiili Hizmet Süresi Zammına Tabi Çalışanlar |

|

39 |

Birleşik Krallıkta İkamet Edenler ve İsviçre Vatandaşı Olanlardan Uzun Vadeli Sigorta Kolunun Uygulanmasını Talep Etmeyenler |

|

41 |

Kamu İdarelerinde İş Akdi Askıda Olanlar |

|

42 |

3308 Sayılı Kanunda Belirtilen Aday Çırak, Çırak ve İşletmelerde Mesleki Eğitim Gören Öğrencilerden Bakmakla Yükümlü Olunmayanlar |

|

43 |

Meslek Liselerinde Okumakta İken veya Yüksek Öğrenimleri Sırasında Staja Tabi Tutulan Öğrenciler ile 2547 Sayılı Kanun Uyarınca Üniversitelerde Kısmi Zamanlı Çalıştırılan Öğrencilerden Bakmakla Yükümlü Olunmayanlar |

|

44 |

Türkiye İş Kurumu Tarafından Düzenlenen Eğitimlere Katılan Kursiyerlerden Bakmakla Yükümlü Olunmayanlar |

|

90 |

İtibari Hizmet Süresine Tabi Olarak Çalışanlar |

|

91 |

60 gün Fiili Hizmet Süresi Zammına Tabi Olanlardan İtibari Hizmet Süresine Tabi Olarak Çalışanlar |

|

92 |

90 gün Fiili Hizmet Süresi Zammına Tabi Olanlardan İtibari Hizmet Süresine Tabi Olarak Çalışanlar |

SGK Belge Türleri ve Prim Oranları Tablosu

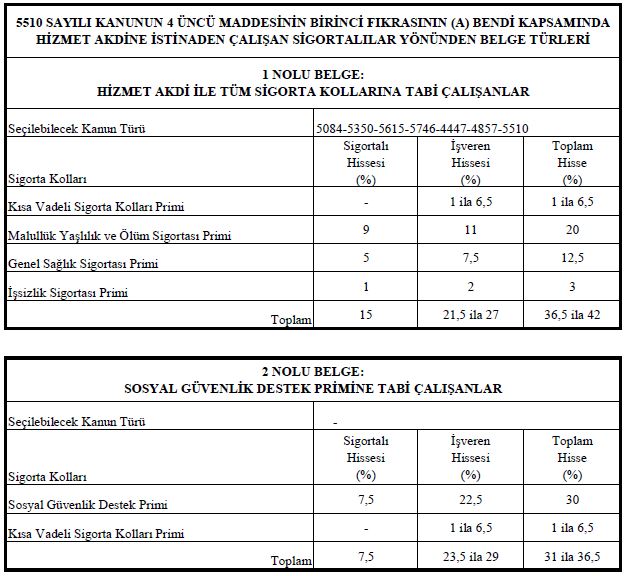

5510 Sayılı Kanunun 4 üncü maddesinin Birinci Fıkrasının (a) Bendi Kapsamında Hizmet Akdine İstinaden Çalışan Sigortalılar Yönünden Belge Türleri

| Eksik Gün Kodu | Açıklaması |

|---|---|

| 1 | İstirahat:Ay içinde rapor alan sigortalılar bu kodla bildirilir. Kurumca elektronik ortamda alınabilenler hariç Kurumca yetkilendirilmiş sağlık hizmeti sunucularından veya işyeri hekimlerinden alınmış istirahatli olduğunu gösteren rapor ile ispat edilir. Her zaman düzenlenebilir nitelikte olmayan belgedir. Düzenlendiği tarih itibariyle hüküm ifade eder. |

| 3 | Disiplin cezası:Sigortalılardan birine disiplin cezası verilmesi halinde bu kodla bildirim yapılır. Sigortalıya tebliğ edilen disiplin cezası uygulamasına ilişkin belge ile ispat edilir. Her zaman düzenlenebilir nitelikte olmayan belgedir. Düzenlendiği tarih itibariyle hüküm ifade eder. |

| 4 | Gözaltına alınma:Değişik nedenlerden gözaltına alınan sigortalılar bu kodla bildirilir. Gözaltına alınmaya ilişkin belge ile ispat edilir. Her zaman düzenlenebilir nitelikte olmayan belgedir. Düzenlendiği tarih itibariyle hüküm ifade eder. |

| 5 | Tutukluluk:Değişik nedenlerden tutuklanan sigortalılar bu kodla bildirilir. Tutuklanmaya ilişkin belge ile ispat edilir. Her zaman düzenlenebilir nitelikte olmayan belgedir. Düzenlendiği tarih itibariyle hüküm ifade eder. |

| 6 | Kısmi istihdam:Kısmi süreli çalıştırılan sigortalı bu kodla bildirilir. Kısmi süreli çalışmalara ait sigortalı ve işverenin imzasını taşıyan yazılı iş sözleşmesi ile ispat edilir. Noter onaylı olması halinde her zaman düzenlenebilir nitelikte olmayan belgedir. Düzenlendiği tarih itibariyle hüküm ifade eder. Adi sözleşme olması halinde her zaman düzenlenebilir nitelikte olan belgedir. İbraz edildiği tarihten sonra hüküm ifade eder. Geçmişe yönelik geçerli sayılmasına SGK’nın denetim ve kontrolle görevli memurlarınca karar verilecektir. |

| 7 | Puantaj kayıtları:Tam süreli istihdam edilen sigortalılardan bazı iş günlerinde çalışmayan veya çalıştırılmayan sigortalılar bu kodlar bildirilir. Sigortalının imzasını taşıyan puantaj kayıtları ile ispat edilir. Her zaman düzenlenebilir nitelikte olan belgedir. İbraz edildiği tarihten sonra hüküm ifade eder. Geçmişe yönelik geçerli sayılmasına SGK’nın denetim ve kontrolle görevli memurlarınca karar verilecektir. |

| 8 | Grev:Sigortalıların geçici bir süre için grev yapması dolayısıyla işe gelmemesi halinde eksik günler bu kod ile bildirilir. İlgili resmî makamlardan alınan yazı ile ispat edilir. Her zaman düzenlenebilir nitelikte olmayan belgedir. Düzenlendiği tarih itibariyle hüküm ifade eder. |

| 9 | Lokavt:Lokavt halinde işçilerin eksik günleri bu kod ile bildirilir. İlgili resmî makamlardan alınan yazı ile ispat edilir. Her zaman düzenlenebilir nitelikte olmayan belgedir. Düzenlendiği tarih itibariyle hüküm ifade eder. |

| 10 | Genel hayatı etkileyen olaylar:Hayatın olağan akışına aykırı durumlar oluştuğunda eksik günler bu kod ile bildirilir. İlgili resmî makamlardan alınan yazı ile ispat edilir. Her zaman düzenlenebilir nitelikte olmayan belgedir. Düzenlendiği tarih itibariyle hüküm ifade eder. |

| 11 | Doğal afet:Sel, yangın, deprem v.b doğal afet sebepleriyle oluşan eksik günler SGK’ya bu kod ile bildirilir. İlgili resmî makamlardan alınan yazı ile ispat edilir. Her zaman düzenlenebilir nitelikte olmayan belgedir. Düzenlendiği tarih itibariyle hüküm ifade eder. |

| 12 | Birden fazla:Eksik gün sebebi birden fazla ise bu kodla bildirim yapılır. (Hem hastalıktan raporlu olması hem de kısmi istihdam olması gibi) Eksik gün nedeninin niteliğine göre her zaman düzenlenebilir nitelikte olan veya olmayan belgelerle ispat edilir. |

| 13 | Diğer Nedenler:Eksik gün nedeni sayılan nedenler arasında bulunmuyorsa, diğer nedenler kodu seçilebilir. Eksik gün nedeninin niteliğine göre her zaman düzenlenebilir nitelikte olan veya olmayan belgelerle ispat edilir. |

| 15 | Devamsızlık:İşçinin mazeretsiz şekilde işe gelmemesi halinde bu kod seçilir. İşe devamsızlığa ilişkin belgeler ile ispat edilir. Her zaman düzenlenebilir nitelikte olan belgedir. İbraz edildiği tarihten sonra hüküm ifade eder. Geçmişe yönelik geçerli sayılmasına SGK’nın denetim ve kontrolle görevli memurlarınca karar verilecektir. |

| 16 | Fesih tarihinde çalışmamış:Sigortalı, sözleşmenin feshinin olduğu tarihte çalışmamışsa bu kod ile bildirilir. İş sözleşmesinin feshedildiği tarihte çalışılmadığına dair belge ile ispat edilir. Her zaman düzenlenebilir nitelikte olan belgedir. İbraz edildiği tarihten sonra hüküm ifade eder. Geçmişe yönelik geçerli sayılmasına SGK’nın denetim ve kontrolle görevli memurlarınca karar verilecektir. |

| 17 | Ev hizmetlerinde 30 günden az çalışma:Ev hizmetlerinde 5510 sayılı Kanunun Ek-9 kapsamında çalışanların eksik günü olması halinde seçilecek koddur. Eksik gün nedeninin niteliğine göre her zaman düzenlenebilir nitelikte olan veya olmayan belgelerle ispat edilir. |

| 18 | Kısa çalışma ödeneği:Kısa çalışma ödeneği alan sigortalılar bu kodla bildirilir. Kısa çalışma ödeneği alındığına dair ilgili resmî makamlardan alınan belge ile ispat edilir. Her zaman düzenlenebilir nitelikte olmayan belgedir. Düzenlendiği tarih itibariyle hüküm ifade eder. |

| 19 | Ücretsiz doğum izni:Doğum yapan kadın sigortalıya analık istirahati sona erdikten sonra verilen izindir. Bu süreçte sigortalı bu kod ile bildirilir. Sigortalı ve işveren arasında imzalanan belge ile ispat edilir. Belgenin noter onaylı olması halinde her zaman düzenlenebilir nitelikte olmayan belgedir. Düzenlendiği tarih itibariyle hüküm ifade eder. Adi belge olması halinde her zaman düzenlenebilir nitelikte olan belgedir. İbraz edildiği tarihten sonra hüküm ifade eder. Geçmişe yönelik geçerli sayılmasına SGK’nın denetim ve kontrolle görevli memurlarınca karar verilecektir. |

| 20 | Ücretsiz yol izni:Yıllık iznini bulunduğu şehirden başka şehirde geçirecek olan sigortalılara verilen izin durumunda kullanılan koddur. Yıllık izin belgesiyle ispat edilir. Yıllık izin defterinde yer alması durumunda her zaman düzenlenebilir nitelikte olmayan belgedir. Düzenlendiği tarih itibariyle hüküm ifade eder. |

| 21 | Diğer ücretsiz izin:Bu kod ile bahsedilen ücretsiz izin Kanunla verilmesi zorunlu olmayan ancak işçi ile işverenin anlaşması neticesinde oluşan ücretsiz izinlerdir. Sigortalı ve işveren arasında imzalanan belge ile ispat edilir. Belgenin noter onaylı olması halinde her zaman düzenlenebilir nitelikte olmayan belgedir. Düzenlendiği tarih itibariyle hüküm ifade eder. Adi belge olması halinde her zaman düzenlenebilir nitelikte olan belgedir. İbraz edildiği tarihten sonra hüküm ifade eder. Geçmişe yönelik geçerli sayılmasına SGK’nın denetim ve kontrolle görevli memurlarınca karar verilecektir. |

| 22 | 5434 SK ek 76, gm 192:5434 sayılı Emekli Sandığına bağlı çalışanların eksik günleri bu kod ile bildirilir. 5434 sayılı Kanunun Ek 76 ve Geçici 192’nci maddesine tabi olunduğunu gösterir

Belge ile ispat edilir. Her zaman düzenlenebilir nitelikte olmayan belgedir. Düzenlendiği tarih itibariyle hüküm ifade eder. |

| 23 | Yarım Çalışma: Yarım çalışma ödeneği alan sigortalılar bu kodla bildirilir. Yarım çalışma ödeneği alındığına dair ilgili resmî makamlardan alınan belge ile ispat edilir. Her zaman düzenlenebilir nitelikte olmayan belgedir. Düzenlendiği tarih itibariyle hüküm ifade eder. |

| 24 | Yarım Çalışma ve Diğer Nedenler:Bu eksik gün kodu, ay içinde yarım çalışma ödeneği alırken aynı zamanda başka nedenlerle de eksik çalışma durumu olması halinde kullanılır. Eksik gün nedeninin niteliğine göre her zaman düzenlenebilir nitelikte olan veya olmayan belgelerle ispat edilir. |

| 25 | Diğer Belge/Kanun Türlerinden Gün Tamamlama:Sigortalının birden fazla belge ya da kanun türünden bildirilmesinin gerektiği hallerde kullanılan koddur. (5746 ARGE Teşviki, yeraltı ve yerüstü işlerde çalışan sigortalılar, sağlık hizmet sunucularında fiili hizmete tabi çalışan sigortalılar vs.) Her iki belge/kanun türünden bildirilen gün sayısı 30 olacağından belge ibrazı istenmez. |

| 26 | Kısmi İstihdama İzin Verilen Yabancı Uyruklu: Kısmi süreli çalışmalarına kendi mevzuatları gereğince izin verilen yabancı uyruklu sigortalılar için bu eksik gün nedeninin seçilmesi gerekmektedir. (Örneğin eğitim kurumlarında kısmi çalışmasına izin verilen yabancı uyruklu öğretim görevlileri gibi) Resmî makamlardan alınan belge ile ispat edilir. Her zaman düzenlenebilir nitelikte olmayan belgedir. Düzenlendiği tarih itibariyle hüküm ifade eder. |

| 27 | Kısa Çalışma Ödeneği ve Diğer Nedenler: Bu eksik gün kodu, ay içinde kısa çalışma ödeneği alırken aynı zamanda başka nedenlerle de eksik çalışma durumu olması halinde kullanılır. Eksik gün nedeninin niteliğine göre her zaman düzenlenebilir nitelikte olan veya olmayan belgelerle ispat edilir. |

| 28 | Pandemi Ücretsiz İzin (4857 GEÇ.10.MD):4857 sayılı Kanunun Geçici 10 uncu maddesi gereği ücretsiz izne ayrılan sigortalılar için kullanılan koddur. İşverenin tek taraflı beyanıyla gerçekleşir, sigortalının izni aranmaz. Bu kapsamdakiler nakdi ücret desteğinden yararlandığından nakdi ücret desteği alındığına dair ilgili resmî makamlardan alınan belge ile ispat edilir. Her zaman düzenlenebilir nitelikte olmayan belgedir. Düzenlendiği tarih itibariyle hüküm ifade eder. |

| 29 | Pandemi Ücretsiz İzin ve diğer:Bu eksik gün kodu, ay içinde pandemi ücret izin yanında aynı zamanda başka nedenlerle de eksik çalışma durumu olması halinde kullanılır. Eksik gün nedeninin niteliğine göre her zaman düzenlenebilir nitelikte olan veya olmayan belgelerle ispat edilir. |

| 01 İstirahat |

| 03 Disiplin cezası |

| 04 Gözaltına alınma |

| 05 Tutukluluk |

| 06 Kısmi istihdam |

| 07 Puantaj kayıtları |

| 08 Grev |

| 09 Lokavt |

| 10 Genel hayatı etkileyen olaylar |

| 11 Doğal afet |

| 12 Birden fazla |

| 13 Diğer nedenler |

| 15 Devamsızlık |

| 16 Fesih tarihinde çalışmamış |

| 17 Ev hizmetlerinde 30 günden az çalışma |

| 18 Kısa çalışma ödeneği |

| 19 Ücretsiz Doğum İzni |

| 20 Ücretsiz Yol İzni |

| 21 Diğer Ücretsiz İzin |

| 22 5434 SK. ek 76, GM 192 |

| 23 Yarım çalışma ödeneği |

| 24 Yarım çalışma ödeneği ve diğer nedenler |

| 1 | Deneme süreli iş sözleşmesinin işverence feshi |

| 2 | Deneme süreli iş sözleşmesinin işçi tarafından feshi |

| 3 | Belirsiz süreli iş sözleşmesinin işçi tarafından feshi (istifa) |

| 4 | Belirsiz süreli iş sözleşmesinin işveren tarafından haklı sebep bildirilmeden feshi |

| 5 | Belirli süreli iş sözleşmesinin sona ermesi |

| 8 | Emeklilik (yaşlılık) veye toptan ödeme nedeniyle |

| 9 | Malulen emeklilik nedeniyle |

| 10 | Ölüm |

| 11 | İş kazası sonucu ölüm |

| 12 | Askerlik |

| 13 | Kadın işçinin evlenmesi |

| 14 | Emeklilik için yaş dışında diğer şartların tamamlanması |

| 15 | Toplu işçi çıkarma |

| 16 | Sözleşme sona ermeden sigortalının aynı işverene ait diğer işyerine nakli |

| 17 | İşyerinin kapanması |

| 18 | İşin sona ermesi |

| 19 | Mevsim bitimi (İş akdinin askıya alınması halinde kullanılır.Tekrar başlatılmayacaksa “4” nolu kod kullanılır) |

| 20 | Kampanya bitimi (İş akdinin askıya alınması halinde kullanılır. başlatılmayacaksa “4” nolu kod kullanılır) |

| 21 | Statü değişikliği |

| 22 | Diğer nedenler |

| 23 | İşçi tarafından zorunlu nedenle fesih |

| 24 | İşçi tarafından sağlık nedeniyle fesih |

| 25 | İşçi tarafından işverenin ahlak ve iyiniyet kurallarına aykırı davranış nedeni ile fesih |

| 26 | Disiplin Kurulu kararı ile Fesih |

| 27 | İşveren tarafından zorunlu nedenlerle ve tutukluluk nedeniyle fesih |

| 28 | İşveren tarafından sağlık nedeni ile fesih |

| 29 | İşveren tarafından işçinin ahlak ve iyiniyet kurallarına aykırı davranışı nedeni ile fesih |

| 30 | Vize süresinin bitimi ( İş akdinin askıya alınması halinde kullan Tekrar başlatılmayacaksa “4” nolu kod kullanılır) |

| 31 | Borçlar Kanunu, Sendikalar Kanunu, Grev ve Lokavt Kanunu kapsamında kendi istek ve kusuru dışında fesih |

| 32 | 4046 sayılı Kanunun 21. maddesine göre özelleştirme nedeni ile feshi |

| 33 | Gazeteci tarafından sözleşmenin feshi |

| 34 | İşyerinin devri, işin veya işyerinin niteliğinin değişmesi nedeniyle fesih |

| 36 | |

| 37 | KHK ile kamu görevinden çıkarma |

| 38 | Doğum Nedeniyle İşten Ayrılma |

| 39 | 696 KHK ile kamu işçiliğine geçiş |

| 40 | 696 KHK ile kamu işçiliğine geçilememesi sebebiyle çıkış |

| 41 | Re’sen işten ayrılış bildirgesi düzenlenenler: SGK tarafından değişik gerekçeler nedeniyle işten ayrılışları re’sen düzenlenenler için seçilecek koddur. |

| 1- Deneme süreli iş sözleşmesinin işverence feshi |

| 2- Deneme süreli iş sözleşmesinin işçi tarafından feshi |

| 3- Belirsiz süreli iş sözleşmesinin işçi tarafından feshi (istifa) |

| 4- Belirsiz süreli iş sözleşmesinin işveren tarafından haklı sebep bildirilmeden feshi |

| 5- Belirli süreli iş sözleşmesinin sona ermesi |

| 8- Emeklilik (yaşlılık) veya toptan ödeme nedeniyle |

| 9- Malulen emeklilik nedeniyle |

| 10- Ölüm |

| 11- İş kazası sonucu ölüm |

| 12- Askerlik |

| 13- Kadın işçinin evlenmesi |

| 14- Emeklilik için yaş dışında diğer şartların tamamlanması |

| 15- Toplu işçi çıkarma |

| 16- Sözleşme sona ermeden sigortalının aynı işverene ait diğer işyerine nakli |

| 17- İşyerinin kapanması |

| 18- İşin sona ermesi |

| 19- Mevsim bitimi (İş akdinin askıya alınması halinde kullanılır.Tekrar başlatılmayacaksa “4” nolu kod kullanılır) |

| 20- Kampanya bitimi (İş akdinin askıya alınması halinde kullanılır. Tekrar başlatılmayacaksa “4” nolu kod kullanılır) |

| 21- Statü değişikliği |

| 22- Diğer nedenler |

| 23- İşçi tarafından zorunlu nedenle fesih |

| 24- İşçi tarafından sağlık nedeniyle fesih |

| 25- İşçi tarafından işverenin ahlak ve iyiniyet kurallarına aykırı davranışı nedeni ile fesih |

| 26- Disiplin kurulu kararı ile fesih |

| 27- İşveren tarafından zorunlu nedenlerle ve tutukluluk nedeniyle fesih |

| 28- İşveren tarafından sağlık nedeni ile fesih |

| 29- İşveren tarafından işçinin ahlak ve iyiniyet kurallarına aykırı davranışı nedeni ile fesih |

| 30- Vize süresinin bitimi ( İş akdinin askıya alınması halinde kullanılır. Tekrar başlatılmayacaksa “4” nolu kod kullanılır) |

| 31- Borçlar Kanunu, Sendikalar Kanunu, Grev ve Lokavt Kanunu kapsamında kendi istek ve kusuru dışında fesih |

| 32- 4046 sayılı Kanunun 21. maddesine göre özelleştirme nedeni ile fesih |

| 33- Gazeteci tarafından sözleşmenin feshi |

| 34- İşyerinin devri, işin veya işyerinin niteliğinin değişmesi nedeniyle fesih |

| 36- OHAL/KHK |

| SGK Günlük Yemek İstisnası | 7,16 |

| 93 Sayılı Kanunun 23 üncü maddesinin birinci fıkrasının (8) numaralı bendinde yer alan, işverenlerce işyeri veya işyerinin müştemilatı dışında kalan yerlerde hizmet erbabına yemek verilmek suretiyle sağlanan menfaatlere ilişkin istisna tutarı | 25,00 |

Jmx0O2RpdiBzdHlsZT0mcXVvdDstbW96LWJvcmRlci1yYWRpdXM6IDNweDsgYm9yZGVyLXJhZGl1czogM3B4O2JhY2tncm91bmQtY29sb3I6I2Y3ZjdmNztjb2xvcjojMzMzMzMzO2JvcmRlci1jb2xvcjojYzhjOGM4OyZxdW90OyZndDsKJmx0O3N0eWxlJmd0Owp0YWJsZSwgdGgsIHRkIHsKICAgIGJvcmRlcjogMXB4IHNvbGlkIGJsYWNrOwp9CiZsdDsvc3R5bGUmZ3Q7CiZsdDt0YWJsZSBzdHlsZT0mcXVvdDt3aWR0aDoxMDAlJnF1b3Q7IGNlbGxwYWRkaW5nPSZxdW90OzEwJnF1b3Q7Jmd0OwombHQ7dGJvZHkmZ3Q7CiZsdDt0ciZndDsKJmx0O3RkJmd0OzE5MyBTYXnEsWzEsSBLYW51bnVuIDIzIMO8bmPDvCBtYWRkZXNpbmluIGJpcmluY2kgZsSxa3Jhc8SxbsSxbiAoOCkgbnVtYXJhbMSxIGJlbmRpbmRlIHllciBhbGFuLCBpxZ92ZXJlbmxlcmNlIGnFn3llcmkgdmV5YSBpxZ95ZXJpbmluIG3DvMWfdGVtaWxhdMSxIGTEscWfxLFuZGEga2FsYW4geWVybGVyZGUgaGl6bWV0IGVyYmFixLFuYSB5ZW1layB2ZXJpbG1layBzdXJldGl5bGUgc2HEn2xhbmFuIG1lbmZhYXRsZXJlIGlsacWfa2luIGlzdGlzbmEgdHV0YXLEsSZsdDsvdGQmZ3Q7CiZsdDt0ZCZndDsxNiwwMCZsdDsvdGQmZ3Q7CiZsdDsvdHImZ3Q7CiZsdDsvdGJvZHkmZ3Q7CiZsdDsvdGFibGUmZ3Q7CiZsdDsvZGl2Jmd0Owo=

| Yeniden Değerleme Oranları | Yüzde 14,47 |

| (GÜNCEL) |

16 YAŞINI DOLDURANLAR |

16 YAŞINI DOLDURMAYANLAR |

|||

|---|---|---|---|---|---|

|

RESMİ GAZETE YAYIN TARİHİ VE SAYISI |

YÜRÜRLÜK TARİHLERİ |

GÜNLÜK |

AYLIK |

GÜNLÜK |

AYLIK |

30 Aralık 201730286 |

01.01.201831.12.2018 |

67,65 |

2.029,50 |

– |

– |

30 Aralık 201629934 |

01.01.201731.12.2017 |

59,25 |

1.777,50 |

– |

– |

|

31 Aralık 2015 29579 |

01.01.2016 31.12.2016 |

54,90 |

1.647,00 |

– |

– |

|

31 Aralık 2014 29222 |

01.01.2015 30.06.2015 |

40,05 |

1.201,50 |

– |

– |

|

01.07.2015 31.12.2015 |

42,45 |

1.273,50 |

– |

– |

|

|

31 Aralık 2013 28868 (3.Mükerrer) |

01.01.2014 30.06.2014 |

35,70 TL |

1.071,00 TL |

– |

– |

|

01.01.2014 30.06.2014 |

37,80 TL |

1.134,00 TL |

2014 Yılından İtibaren Uygulamadan Kalkmıştır |

2014 Yılından İtibaren Uygulamadan Kalkmıştır |

|

|

29 Aralık 2012 28512 |

01.01.2013 30.06.2013 |

32,62 TL |

978,60 TL |

27,97 TL |

839,10 TL |

|

01.07.2013 31.12.2013 |

34,05 TL |

1.021,50 TL |

29,25 TL |

877,50 TL |

|

|

30 Aralık 2011 28158 |

01.01.2012 30.06.2012 |

29,55 TL |

886,50 TL |

25,35 TL |

760,00 TL |

|

01.07.2012 31.12.2012 |

31,35 TL |

940,50 TL |

26,85 TL |

805,50 TL |

|

|

29 Aralık 2010 27800 6.Mükerrer |

01.01.2011 30.06.2011 |

26,55 TL |

796,50 TL |

22,65 TL |

679,50 TL |

|

01.07.2011 31.12.2011 |

27,90 TL |

837,00 TL |

23,85 TL |

715,50 TL |

|

|

31 Aralık 2009 27449 |

01.01.2010 30.06.2010 |

24.30 TL |

729,00 TL |

20,70 TL |

621,00 TL |

|

01.07.2010 31.12.2010 |

25,35 TL |

760,50 TL |

21,60 TL |

648,00 TL |

|

| 31 Aralık 2008 |

01.01.2009 30.06.2009 |

22,20 |

666,00 TL |

18,90 |

567,00 TL |

|

01.07.2009 31.12.2009 |

23.10 |

693,00 TL |

19,65 |

589,50 TL |

|

| 31 Aralık 2007 |

01.01.2008 30.06.2008 |

20,28 |

608,40 YTL |

17,18 |

515,40 YTL |

|

01.07.2008 31.12.2008 |

21,29 |

638,70 YTL |

18,02 |

540,60 YTL |

|

| 31 Aralık 2006 |

01.01.2007- 30.06.2007 |

18,75 |

562,50 YTL |

15,89 |

476,70 YTL |

|

01.07.2007 31.12.2007 |

19,50 |

585,00 YTL |

16,38 |

491,40 YTL |

|

| 31.12.2005 |

01.01.2006- 31.12.2006 |

17,70 |

531,00 YTL |

15,00 |

450,00 YTL |

| 31.12.2004 |

01.01.2005- 31.12.2005 |

16,29 |

488,70 YTL |

13,86 |

415,80 YTL |

| 31.12.2003 |

01.01.2004- 30.06.2004 |

14.100.000 |

423.000.000 |

12.000.000 |

360.000.000 |

|

01.07.2004- 31.12.2004 |

14.805.000 |

444.150.000 |

12.600.000 |

378.000.000 |

|

|

31.12.2002 / 24980 |

01.01.2003 – 31.12.2003 |

10.200.000 |

306.000.000 |

8.550.000 |

256.500.000 |

|

28.06.2002 / 24799 |

01.07.2002 – 31.12.2002 |

8.362.500 |

250.875.000 |

7.107.000 |

213.210.000 |

|

29.12.2001 / 24625 |

01.01.2002 – 30.06.2002 |

7.400.025 |

222.000.750 |

6.290.025 |

188.700.750 |

|

22.12.2000 / 24268 |

01.01.2001 – 30.06.2001 |

4.665.000 |

139.950.000 |

3.965.250 |

118.957.500 |

|

01.07.2001 – 31.07.2001 |

4.898.250 |

146.947.500 |

4.164.000 |

124.920.000 |

|

|

31.12.1999 / 23923 |

01.01.2000 – 30.06.2000 |

3.660.000 |

109.800.000 |

3.120.000 |

93.600.000 |

|

01.07.2000 – 31.12.2000 |

3.960.000 |

118.800.000 |

3.375.000 |

101.250.000 |

|

|

31.12.1998 / 23570 |

01.01.1999 – 30.06.1999 |

2.602.500 |

78.075.000 |

2.212.125 |

66.363.750 |

|

01.07.1999 – 31.12.1999 |

3.120.000 |

93.600.000 |

2.652.000 |

79.560.000 |

|

|

31.07.1997 / 23066 |

01.08.1997 – 31.07.1998 |

1.181.250 |

35.437.500 |

997.500 |

29.925.000 |

|

01.08.1998 – 31.12.1998 |

1.594.650 |

47.839.500 |

1.355.475 |

40.664.250 |

|

|

31.07.1996 / 22713 |

01.08.1996 – 31.07.1997 |

567.000 |

17.010.000 |

480.000 |

14.400.000 |

|

11.08.1995 / 22371 |

01.09.1995 – 31.07.1996 |

282.000 |

8.460.000 |

236.250 |

7.087.500 |

|

10.08.1994 / 22017 |

01.09.1994 – 31.08.1995 |

139.125 |

4.173.750 |

116.250 |

3.487.500 |

|

30.07.1993 / 21653 |

01.08.1993 – 31.08.1994 |

83.250 |

2.497.500 |

67.950 |

2.038.500 |

|

28.07.1992 / 21298 |

01.08.1992 – 31.07.1993 |

48.300 |

1.449.000 |

37.230 |

1.116.900 |

|

30.07.1991 / 20945 |

01.08.1991 – 31.07.1992 |

26.700 |

801.000 |

19.590 |

587.700 |

|

27.07.1990 / 20587 |

01.08.1990 – 31.07.1991 |

13.800 |

414.000 |

10.125 |

303.750 |

|

27.07.1989 / 20234 |

01.08.1989 – 31.07.1990 |

7.500 |

225.000 |

5.175 |

155.250 |

|

30.06.1988 / 19858 |

01.07.1988 – 31.07.1989 |

4.200 |

126.000 |

2.895 |

86.850 |

|

27.06.1987 / 19500 |

01.07.1987 – 30.06.1988 |

2.475 |

74.250 |

1.710 |

51.300 |

|

25.09.1985 / 18879 |

01.10.1985 – 30.06.1987 |

1.380 |

41.400 |

950 |

28.500 |

|

31.03.1984 / 18358 |

01.04.1984 – 30.09.1985 |

817,50 |

24.525 |

562,50 |

16.875 |

|

24.12.1982 / 17908 |

01.01.1983 – 31.03.1984 |

540 |

16.200 |

370 |

11.100 |

|

16.04.1981 / 17312 |

01.05.1981 – 31.12.1982 |

333,33 |

10.000 |

223 |

6.690 |

|

30.04.1979 / 16624 |

01.05.1979 – 30.04.1981 |

180 |

5.400 |

120 |

3.600 |

|

30.12.1977 / 16155 |

01.01.1978 – 30.04.1979 |

110 |

3.300 |

70 |

2.100 |

|

31.05.1976 / 15602 M. |

01.06.1976 – 31.12.1977 |

60 |

1.800 |

50 |

1.500 |

|

30.06.1974 / 14931 |

01.07.1974 – 31.05.1976 |

40 |

1.200 |

34 |

1.020 |

- Yıllar itibariyle Asgari Ücret Tablosu yukarıda verilmiştir.

Kanun No: 6552

Kabul Tarihi: 10 Eylül 2014

…

MADDE 5 – 4857 sayılı Kanunun 53 üncü maddesinin dördüncü fıkrasına aşağıdaki cümle eklenmiştir.

“Yer altı işlerinde çalışan işçilerin yıllık ücretli izin süreleri dörder gün arttırılarak uygulanır.”

…

| Hizmet süresi Bir yıldan beş yıla kadar (beş yıl dahil) | 14 Gün |

| Hizmet Süresi Beş yıldan fazla onbeş yıldan az olanlara | 20 Gün |

| Hizmet süresi Onbeş yıl (dahil) ve daha fazla olanlara 15 yıl ve daha fazla olanlar | 26 Gün |

| Onsekiz ve daha küçük yaştaki işçilerle elli ve daha yukarı yaştaki işçilere verilecek yıllık ücretli izin süresi | En az 20 Gün |

| a) Çalışan sayısı bin ve üzerinde olan bir işverene bağlı olarak çalışanlar 1/1/2017 tarihinden itibaren,

b) Çalışan sayısı ikiyüzelli ve üzerinde ancak binden az olan bir işverene bağlı olarak çalışanlar 1/4/2017 tarihinden itibaren, c) Çalışan sayısı yüz ve üzerinde ancak ikiyüzelliden az olan bir işverene bağlı olarak çalışanlar 1/7/2017 tarihinden itibaren, ç) Çalışan sayısı elli ve üzerinde ancak yüzden az olan bir işverene bağlı olarak çalışanlar 1/1/2018 tarihinden itibaren, d) Çalışan sayısı on ve üzerinde ancak elliden az olan bir işverene bağlı olarak çalışanlar 1/7/2018 tarihinden itibaren, e) Çalışan sayısı beş ve üzerinde ancak ondan az olan bir işverene bağlı olarak çalışanlar 1/1/2019 tarihinden itibaren, bu Yönetmelik kapsamında otomatik olarak emeklilik planına dahil edilir. |

Kesinti Oranı

Prime Esas Kazancın veya Emeklilik Keseneğine Esas Aylığın Yüzde 3 |

2021 YILI DEĞİŞEN PRİME ESAS KAZANÇLAR

Günlük kazanç alt sınırı 119,25 TL

Aylık kazanç alt sınırı 3.577,50 TL

Günlük kazanç üst sınırı 894,38 TL

Aylık kazanç üst sınırı 26.831,40 TL

_____________________________________________________________

ÇALIŞMA İZNİ OLMAKSIZIN ÇALIŞAN/ÇALIŞTIRILAN YABANCILAR İLE BİLDİRİM YÜKÜMLÜLÜĞÜNÜN İHLALİ HALİNDE UYGULANACAK İDARİ PARA CEZALARI

| İDARİ PARA CEZALARI | CEZA MİKTARI (TL)2019 |

CEZA MİKTARI (TL)2020 |

CEZA MİKTARI (TL)2021 |

|

8821 | 10812 | 11.796 |

|

3527 | 4323 | 4716 |

|

7057 | 8650 | 9438 |

|

587 | 719 | 784 |

AÇIKLAMALAR:

- 6735 sayılı Uluslararası İşgücü Kanununun 23.maddesi hükmü uyarınca; yukarıda sayılan fiillerin tekrarı halinde idarî para cezaları bir kat artırılarak uygulanır.

- 5326 sayılı Kabahatler Kanununun 17 nci maddesinin 7 nci bendi uyarınca; idarî para cezaları her takvim yılı başından geçerli olmak üzere o yıl için 213 sayılı Vergi Usul Kanununun mükerrer 298 inci maddesi hükümleri uyarınca tespit ve ilân edilen yeniden değerleme oranında artırılarak uygulanır. Bu suretle idarî para cezasının hesabında bir Türk Lirasının küsuru dikkate alınmaz.

- 2018 yılı idari para cezası tutarları 2017 yılı Yeniden Değerleme oranında (%14,47) artırılmıştır.

- 2019 yılı idari para cezası tutarları 2018 yılı Yeniden Değerleme oranında (% 23,73) artırılmıştır.

|

2021 YILINDA 5510 SAYILI KANUNA GÖRE UYGULANACAK İDARİ PARA CEZALARI |

2021 |

|---|---|

| -Sigortalı işe giriş bildirgesini ve GSS giriş bildirgesini süresinde ve Kurumca belirlenen şekle ve usule uygun vermeyenler hakkında, her bir sigortalı için aylık asgari ücret tutarında (*) | 3.577,50 |

| -Sigortalı işe giriş bildirgesinin verilmediğinin, mahkeme kararından veya Kurumun denetim ve kontrol ile görevli memurlarınca ya da diğer kamu idarelerinin denetim elemanlarınca yapılan tespitlerden veya bankalar, döner sermayeli kuruluşlar, kamu idareleri ile kanunla kurulan kurum ve kuruluşlardan alınan bilgi ve belgelerden anlaşılması halinde, her bir sigortalı için aylık asgari ücretin iki katı tutarında | 7.155 |

| -Sigortalı işe giriş bildirgesinin verilmediğinin, bir yıl içinde ikinci kez mahkeme kararından veya Kurumun denetim ve kontrol ile görevli memurlarınca ya da diğer kamu idarelerinin denetim elemanlarınca yapılan tespitlerden veya bankalar, döner sermayeli kuruluşlar, kamu idareleri ile kanunla kurulan kurum ve kuruluşlardan alınan bilgi ve belgelerden anlaşılması halinde, her bir sigortalı için aylık asgari ücretin beş katı tutarında | 17.887 |

| -İşyeri bildirgesini yasal süresinde Kurumca belirlenen şekle ve usule uygun vermeyenlere: | |

| — Kamu idareleri ile bilanço esasına göre defter tutmak zorunda olanlar içinaylık asgari ücretin üç katı tutarında (*) | 10.732 |

| — Diğer defterleri tutmak zorunda olanlar içinaylık asgari ücretin iki katı tutarında (*) | 7.155 |

| — Defter tutmakla yükümlü olmayanlar içinaylık asgari ücret tutarında(*) | 3.577,50 |

| Aylık prim ve hizmet belgesini süresinde ve Kurumca belirlenen şekil ve usulde vermeyenlere her bir fiil için: | |

| — Belgenin asıl olması halinde aylık asgari ücretin iki katını geçmemek üzere,belgede kayıtlı sigortalı sayısı başına aylık asgari ücretin beşte biri tutarında | 715 |

| — Belgenin ek olması halinde aylık asgari ücretin iki katını geçmemek üzere, her bir ek belgede kayıtlı sigortalı sayısı başınaaylık asgari ücretin sekizde biri tutarında | 447 |

| — Ek belgenin sigortalıların otuz günden az çalıştığını gösteren bilgi ve belgelerin süresi içinde verilmemesi veya verilen bilgi ve belgelerin Kurumca geçerli sayılmamasına bağlı olarak Kurumca re’sen düzenlenmesi halinde aylık asgari ücretin iki katını geçmemek üzere, her bir ek belgede kayıtlı sigortalı sayısı başınaaylık asgari ücretin yarısı tutarında | 1788 |

| — Belgenin mahkeme kararı, Kurumun denetim ve kontrol ile görevlendirilmiş memurlarınca yapılan tespitler veya diğer kamu idarelerinin denetim elemanlarınca yapılan soruşturma, denetim ve incelemeler neticesinde ya da bankalar, döner sermayeli kuruluşlar, kamu idareleri ile kanunla kurulan kurum ve kuruluşlardan alınan bilgi ve belgelerden hizmetleri veya kazançları kuruma bildirilmediği veya eksik bildirildiği anlaşılan sigortalılarla ilgili olması halinde, belgenin asıl veya ek nitelikte olup olmadığına, işverence düzenlenip düzenlenmediğine bakılmaksızın,aylık asgari ücretin iki katı tutarında | 7155 |

| Kurumun defter ve belge incelemeye yetkili denetim ve kontrolle görevlendirilmiş memurları tarafından veya SMMM ile YMM’lerce düzenlenen raporlara istinaden Kuruma bildirilmediği tespit edilen eksik işçilik tutarının mal edildiği her bir ay için,aylık asgari ücretin iki katı tutarında | 5.116.80 |